Mensen hebben een dubbele visie op het bezit van huurwoningen. Enerzijds lijkt het verhuren een goede manier om relatief eenvoudig en veilig veel geld te verdienen, en bovendien bezit je onroerend goed. Anderzijds vrezen mensen de bijbehorende risico’s, de tijd die eraan besteed moet worden, slechte huurders, maar ook het feit dat er meer kosten kunnen zijn dan verwacht en andere belangrijke risico’s.

Een huurwoning bezitten is iets waar mensen aan denken

Veel mensen zeggen tegen elkaar: op een dag zal ik kopen of moet ik bouwen om te verhuren. En dan komt de dag waarop je je pensioen wilt plannen of om een andere reden, en je denkt: “We zouden een of twee huurwoningen kunnen kopen om een direct inkomen te genereren en onze investeringen te diversifiëren”.

Veel mensen zeggen tegen elkaar: op een dag zal ik kopen of moet ik bouwen om te verhuren. En dan komt de dag waarop je je pensioen wilt plannen of om een andere reden, en je denkt: “We zouden een of twee huurwoningen kunnen kopen om een direct inkomen te genereren en onze investeringen te diversifiëren”.

Ook interessant : Alles wat je moet weten over het huren van opslagboxen in Pessac, dichtbij Bordeaux

We hebben een lijst voor u opgesteld van voor- en nadelen om u te helpen bij dit soort beslissingen.

Voordelen van het verhuren van onroerend goed

De voordelen van het bezitten van een huurwoning zijn relatief beperkt, we hebben er vier opgesomd, maar ze zijn significant. Simpel gezegd, als alles goed gaat, kunt u een interessant rendement behalen met een huurwoning.

Aanrader : Het mysterie van de namen van cruiseboten

Huur is een regelmatig inkomen

Het grootste voordeel van het bezitten van een huurwoning is dat huurders u een direct inkomen opleveren. Deze maandelijkse huren kunnen zowel een lening financieren als uw spaargeld direct voeden.

Als u een huis bezit dat u voor 800€ per maand verhuurt, genereert dit huis, eenmaal bewoond, 9.600€ bruto per jaar op uw rekeningen.

Het is moeilijk om een dergelijke directe inkomstenstroom te betwisten. Het is echter de moeite waard op te merken dat dit soort cijfers optimistisch kan zijn en dat we niet moeten rekenen op dergelijke resultaten. Voor de zekerheid in uw financiële plan, reken op een vakantie van ongeveer een maand per jaar of om de 18 maanden, afhankelijk van de staat van uw huurwoning of het type huurder.

Waardegroei van onroerend goed

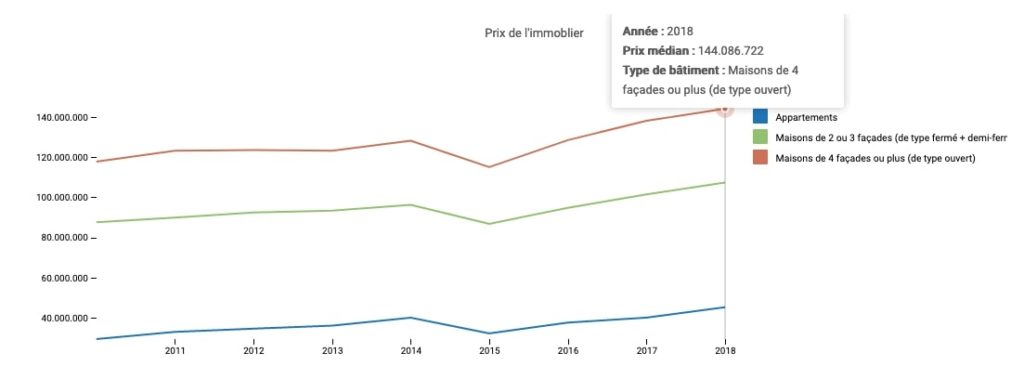

Bovendien, omdat u een eigenaar bent, heeft u alles te winnen bij een waardestijging van het onroerend goed in de loop van de tijd door de veranderende vraag in de regio, zelfs als het onroerend goed geen veranderingen ondergaat. Het is gebruikelijk om waardestijging te realiseren, aangezien de vastgoedprijzen stijgen. Bijvoorbeeld, in de afgelopen 7 jaar is de gemiddelde prijs van villa’s gestegen van 117.677€ naar 144.087€.

Bron:

https://statbel.fgov.be Dit zal uiteraard variabel zijn, omdat het sterk afhankelijk is van de regio waar uw huurwoning zich bevindt. In sommige gebieden kan de waarde in enkele jaren aanzienlijk stijgen, terwijl deze in andere gebieden meer geleidelijk kan stijgen. Idealiter volgt deze waardegroei ten minste het tempo van de inflatie. Als u zich in een bovengemiddelde regio bevindt, wordt uw rendement zeer belangrijk.

U kunt de waarde van uw eigendom verhogen

Een ander aspect dat u moet overwegen, is dat u altijd waarde kunt toevoegen aan het onroerend goed dat u onderhoudt en verbetert. Dingen doen zoals het opnieuw schilderen van het huis, het toevoegen van een nieuwe bekleding, het renoveren van het interieur, basislandschapsarchitectuur in de tuin en de voortuin, enz. zal waarde toevoegen aan het huis zonder dat het veel financiële middelen kost.

Het stelt u niet alleen in staat om meer huur te vragen, maar het zal ook de waarde van het onroerend goed verhogen als u besluit het in de toekomst te verkopen.

Als u houdt van woningverbeteringsprojecten, zou dit een belangrijke aantrekkingskracht moeten zijn voor het kopen van een huurwoning. U krijgt de mogelijkheid om het te ontwikkelen op het moment van aankoop en tussen huurders door, wat u zeer goede dividenden zal opleveren.

U kunt investeren met een deel van het kapitaal

Als u genoeg heeft om de notariskosten en/of btw te betalen, afhankelijk van of u nieuwbouw of bestaande woningen koopt, plus 10% van de aankoopprijs, zou u gemakkelijk een lening moeten kunnen krijgen. Het zijn de huren die de lening zullen betalen en u zou altijd een positief maandelijks saldo moeten hebben. Aan het einde van de looptijd van de lening wordt de totale huur netto.

Elke aflossing van maandelijkse betalingen is een soort gedwongen sparen die uw huurder voor u doet.

Nadelen van het verhuren van onroerend goed

Elke munt heeft zijn keerzijde, en het zou niet eerlijk zijn om de capriolen die een verhuurder kan ondervinden niet te vermelden. Individueel zijn deze nadelen relatief klein, maar ze moeten in overweging worden genomen.

Concentratie van activa

Een van de nadelen van investeren in een huurwoning is dat voor de meeste mensen het bezit van een huurwoning een belangrijke concentratie van hun activa is.

Het probleem van deze concentratie is het gebrek aan diversificatie. Of je het nu wilt of niet, door het bezitten van een huurwoning sluit je je heel nauw aan bij de lokale vastgoedmarkt. Stel je voor dat je koopt en er een fabriek in de directe omgeving komt.

De concentratie van activa is geen goede investeringsstrategie. Hoe meer rijkdom je hebt, hoe minder het een risicofactor wordt, en hoe meer het bezit van een onroerend goed een diversificatietool wordt in plaats van een prioriteit.

Huurder risico

- Huurders lopen altijd het risico hun huur niet te betalen. Dit is nog steeds een minderheid van de gevallen, maar wanneer het je overkomt, is het erg vervelend en financieel kan het een kost zijn die je jaarlijkse rendement ruïneert. Natuurlijk heb je soms een goede huurder die jarenlang op tijd zijn huur betaalt, maar dat is nooit een garantie.

- Sommige huurders kunnen ook meer schade veroorzaken dan andere. Natuurlijk heb je de borg, maar dat is altijd een kost en een risico.

- Er is ook het risico dat je helemaal geen huurder hebt, wat betekent dat je periodes van leegstand van de woning zult hebben waarin de woning geen huurinkomsten genereert.

Belastingen en kosten en verzekeringen

Of de woning nu verhuurd is of niet, je moet altijd onroerendezaakbelasting, de kosten van de verzekering op de woning en als het een appartementsgebouw is, de beheerder van het onroerend goed betalen. Houd er rekening mee dat je voor belastingen onderhevig bent aan dubbele belasting in België, aangezien je belasting betaalt op het kadastraal inkomen via de onroerendgoedbelasting en dat het geïndexeerde kadastraal inkomen je inkomen in je belastingaangifte verhoogt. Maar wees gerust, de belasting op huurwoningen voor privégebruik is relatief laag in België.

Het is een vrij stabiele kost die je van tevoren duidelijk weet, maar het blijft een kost die je winst vermindert. Het is bijzonder pijnlijk als je niemand hebt die je woning bewoont, omdat dit betekent dat deze kosten direct van je spaargeld komen. Maar deze situatie is zeldzaam omdat de vraag naar huurwoningen overal in België hoog is.

Persoonlijke investering groter dan andere beleggingen

In de meeste gevallen moet je tijd besteden aan deze huurwoning:

- je moet op een gegeven moment verschillende reparaties uitvoeren,

- je moet interactie hebben met de huurders,

- je moet nieuwe huurders zoeken en de woning bezoeken,

- je hebt wat administratief werk, zoals het registreren van de huurovereenkomst, de inventaris,…

Je kunt dit probleem oplossen door een beheersmaatschappij in te huren, maar door dit te doen, plan je het rendement van de verhuur van deze woning.

Conclusie

Je kent de ins en outs van het verhuren van onroerend goed. Het blijft een kans om te grijpen om de volgende redenen:

- regelmaat van inkomsten,

- lage rentetarieven, en dus een laag rendement op spaargeld,

- lage tarieven en dus hypotheken onder zeer goede voorwaarden,

- lage belasting in vergelijking met arbeidsinkomsten.

Tag : Fiscale voordelen bij het verhuren van onroerend goed